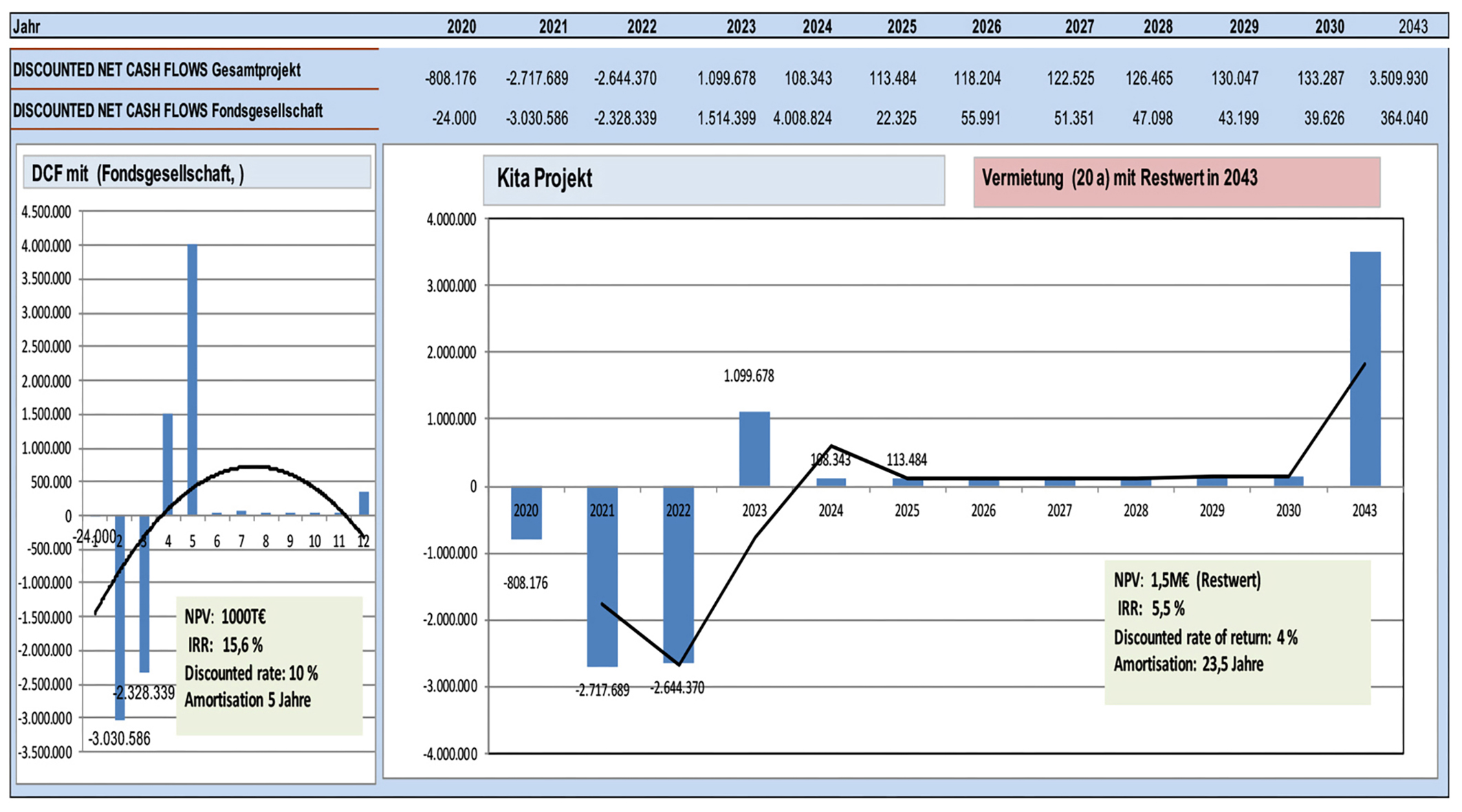

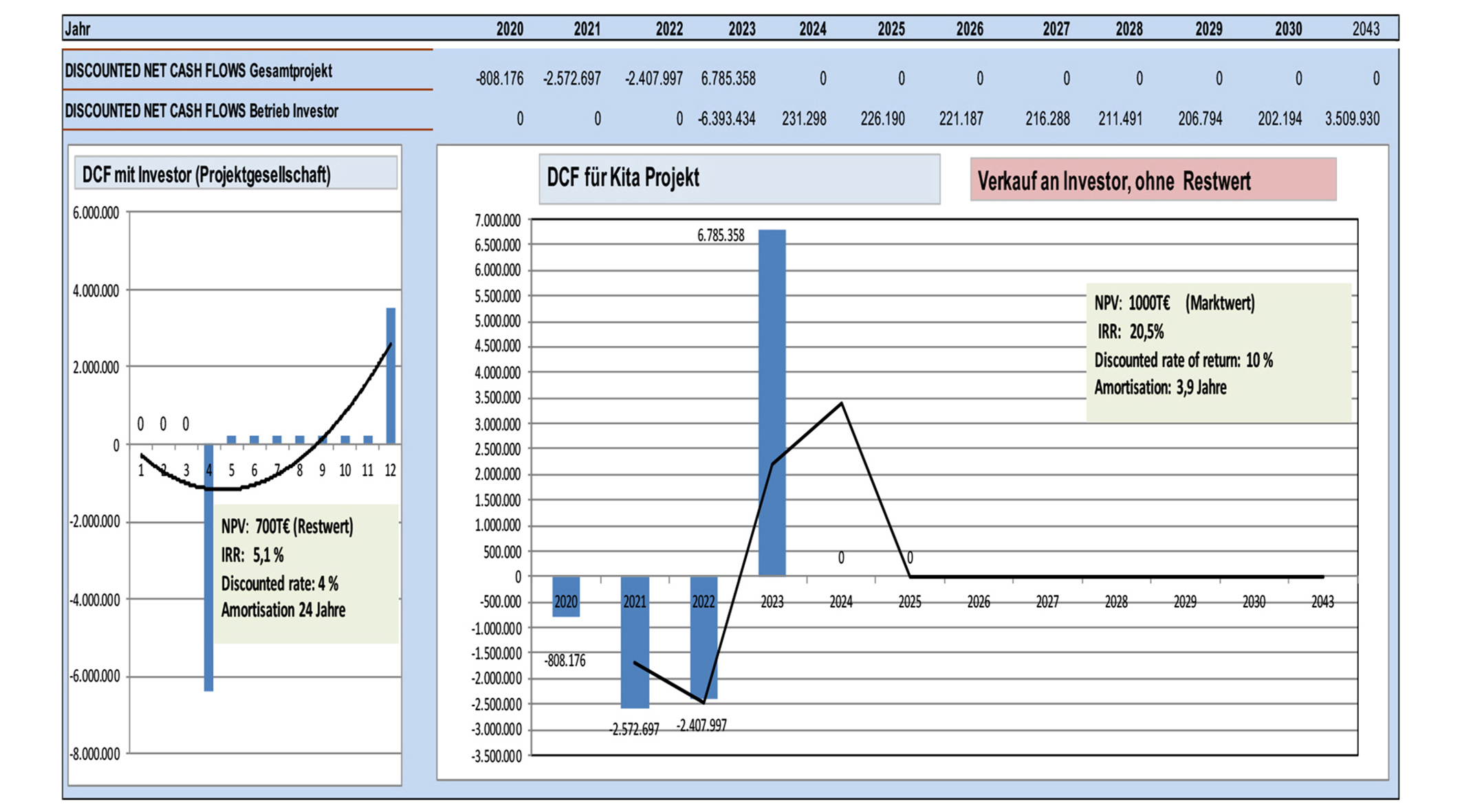

Beispiel für eine IRR-Betrachtung mit Betreibermodell (Kita vs. Fondgesellschaft)

Mein Name ist Michael Mailliart und ich habe langjährige Erfahrung aus Finanz- und Controlling Tätigkeiten in leitender Funktion bei produzierenden Unternehmen und im Dienstleistungsbereich.

Seit 2015 berate ich Kfz-Reparaturwerkstätten in Finanz- und Steuerungsfragen. Auf der Basis meines tiefen Branchen Know-hows und einer Unternehmens- und Prozessanalyse erstelle ich Strategien mit Business Plänen, Finanzmanagement und Kennzahlen bis hin zu Investitions- und Wirtschaftlichkeitsrechnungen.

Von 2016 bis 2025 war ich ais Transferpreisbeauftragter in einem Konzern tätig und habe dort das strategische und operative Verrechnungspreis-Management aktiv durchgeführt.

Ich berate und unterstütze seit 2020 Immobilien-Projektierungsunternehmen für Projekte im sozialen Bereichen (Kita und Pflegebetreuung).

Aber keine Angst vor Fachbegriffen – dahinter steckt mein Ziel, Sie bei wichtigen Unternehmensentscheidungen zu unterstützen und langfristig zu begleiten: seriös, mit schnellen Reaktionszeiten, angemessener Vergütung und nachhaltigen Erfolgen für Sie.

Website Software